TABELA REGRESSIVA

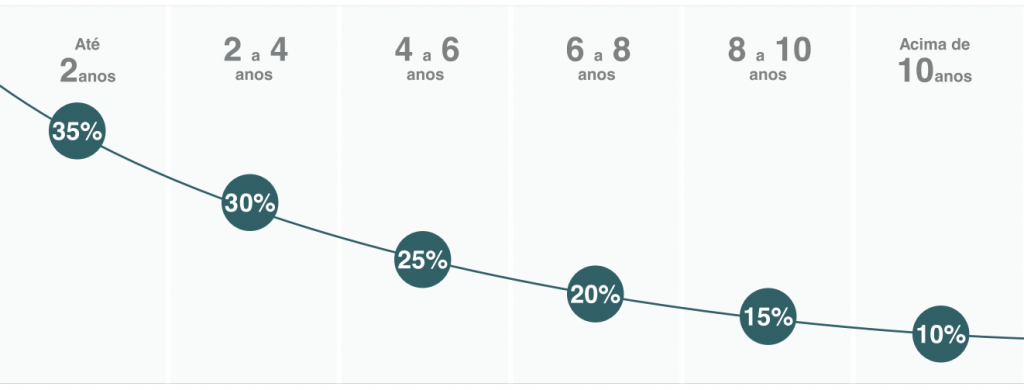

A tabela regressiva tem sua alíquota reduzida conforme o tempo de investimento. Começa com tributação de 35%, caindo 5% a cada 2 anos até chegar em 10% após 10 anos. Neste regime a tributação paga é definitiva, ou seja, não há ajuste na declaração anual de IR.

TABELA PROGRESSIVA

A tabela progressiva é a mesma utilizada na tributação mensal dos salários. O imposto incorrido aumenta segundo o montante da renda mensal ou do capital a ser resgatado (no caso do PGBL) ou de acordo com os rendimentos (VGBL).

Em caso de resgate, será cobrado IR antecipado na fonte com alíquota de 15%, independentemente do valor a ser resgatado. A diferença (maior ou menor) será ajustada na declaração anual do ano seguinte.