Ausência do Imposto “Come-Cotas”. No modelo de Tributação Regressiva o imposto pode chegar à alíquota mínima de 10% após 10 anos de acumulação. Para o tipo de plano PGBL é possível deduzir até 12% na base de cálculo do IRPF.

BENEFÍCIOS SUCESSÓRIOS

Um planejamento sucessório bem estruturado, permite melhor transição de bens para herdeiros, evitando prejuízos com impostos e amenizando a competitividade entre as partes.

Um plano de previdência prioriza a total liberdade de escolha dos beneficiários, assim como sua proporção. Proporciona rapidez no recebimento do benefício por ele não entrar em inventário, e poupa gastos advocatícios e despesas judiciais.

FLEXIBILIDADE

A previdência permite a portabilidade entre planos sem pagamento de Imposto de Renda e sem perda da alíquota adquirida na tabela regressiva, acesso ao investimento a qualquer tempo desde que respeitados os períodos de carência, alteração no valor das contribuições mensais, aportes e resgates esporádicos e suspensão de pagamentos, sem que isto acarrete o cancelamento do plano.

O PGBL (Plano Gerador de Benefício Livre) é ideal para quem declara o Imposto de Renda pelo formulário completo, seja contribuinte ou aposentado pelo INSS ou regime próprio de servidor público. É possível deduzir as contribuições da base de cálculo do IR até o limite de 12% da sua renda bruta anual, diminuindo o valor a pagar ou aumentando a restituição. O pagamento do IR é feito apenas no momento do resgate ou recebimento de benefício, sobre a reserva.

O VGBL (Vida Gerador de Benefício Livre) é o mais indicado para quem declara o imposto de renda do formulário simplificado ou já atingiu o limite de 12% para deduções em contribuições nos planos PGBL. O pagamento do IR é feito apenas no momento do resgate ou recebimento do benefício, sobre a rentabilidade.

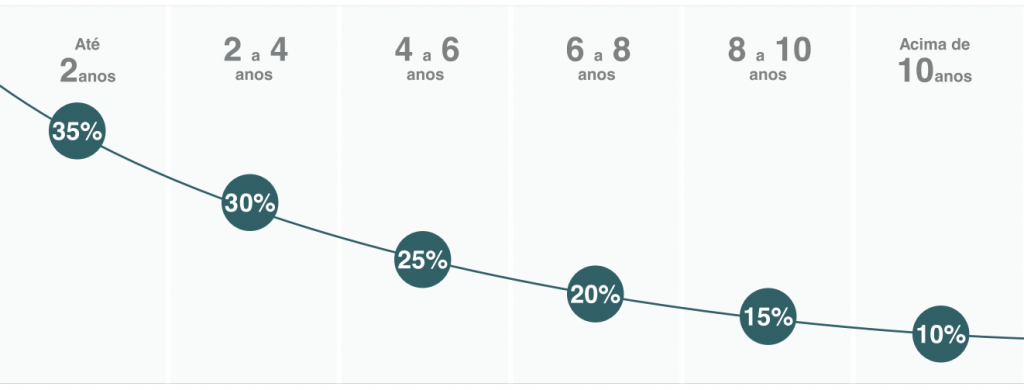

A tabela regressiva tem sua alíquota reduzida conforme o tempo de investimento. Começa com tributação de 35%, caindo 5% a cada 2 anos até chegar em 10% após 10 anos. Neste regime a tributação paga é definitiva, ou seja, não há ajuste na declaração anual de IR.

TABELA PROGRESSIVA

A tabela progressiva é a mesma utilizada na tributação mensal dos salários. O imposto incorrido aumenta segundo o montante da renda mensal ou do capital a ser resgatado (no caso do PGBL) ou de acordo com os rendimentos (VGBL).

Em caso de resgate, será cobrado IR antecipado na fonte com alíquota de 15%, independentemente do valor a ser resgatado. A diferença (maior ou menor) será ajustada na declaração anual do ano seguinte.

Aviso

A Leblon Equities, assim como seus sócios, não recomendam investimentos ou plataforma de investimentos, não vendem cursos, eventos e mentorias via redes sociais ou grupos por WhatsApp, nem solicitam pagamentos ou transferências bancárias.

Qualquer anúncio ou comunicação desse tipo é indevido e fraudulento. Os únicos canais oficiais de comunicação da Leblon Equities são o site (https://leblonequities.com.br/), a página verificada no LinkedIn (https://br.linkedin.com/company/leblon-equities/) e o perfil no Instagram @leblonequities.